El Real Decreto-ley 13/2022, de 26 de julio, se publicó en el BOE (https://www.boe.es/buscar/doc.php?id=BOE-A-2022-12482) el pasado 27 de julio, a través del cual se prevé un nuevo sistema de cotización de los profesionales autónomos.

Este nuevo sistema entrará en vigor el 1 de enero de 2.023 y consistirá en cotizar según los ingresos de los autónomos aplicando un sistema de cotización por tramos, frente al sistema que se venía aplicando de cotización según una base común.

Este nuevo sistema se desplegará en un periodo máximo de nueve años, es decir, un periodo de transición (de 2.023 hasta 2032) con revisiones periódicas cada tres años, para que, de este modo, la cuota a pagar por el autónomo se vaya ajustando a sus ingresos.

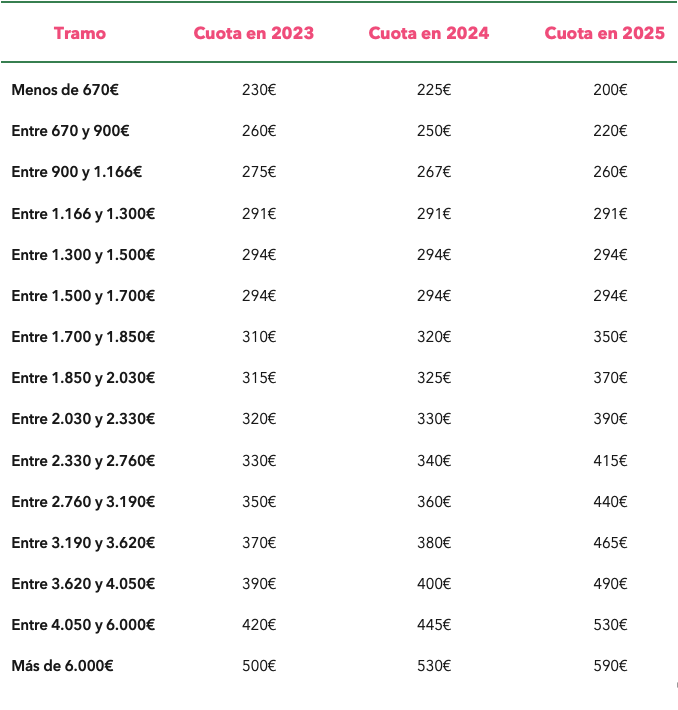

Las tablas generales y reducidas vigentes durante el periodo comprendido entre 2.023 a 2.025 son las siguientes:

NOVEDADES EN LA CUOTA REDUCIDA PARA NUEVOS AUTÓNOMOS

El referido Real Decreto-ley también modifica la cuota reducida actual del primer año que pasa de los 60.-€ a 80.-€ al mes durante el periodo comprendido entre los años 2.023 y 2.025. A partir del año 2.026, el importe de la cuota reducida se fijará en la Ley de Presupuestos Generales del Estado de cada ejercicio.

En el caso de que el trabajador no supere el Salario Mínimo Interprofesional (SMI) en esos 12 meses, podrá renovarse durante otro año. Para el resto de los trabajadores se aplicará la cuota que corresponda según ingresos y tramo de cotización.

OTRAS NOVEDADES

Se permitirá a los trabajadores autónomos cambiar hasta seis veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la Tesorería General de la Seguridad Social, con los siguientes efectos:

a) 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Otra novedad que se introduce por el nuevo sistema de cotización es la eliminación de la posibilidad de elegir por parte del autónomo la base de cotización sin tener en cuenta sus ingresos reales. Como excepción, se prevé que aquellos autónomos que a 31 de diciembre de 2.022 vengan cotizando por bases más altas a sus rendimientos podrán mantener dicha base de cotización, aunque sus rendimientos determinen, en función de las tablas generales, una base de cotización inferior.

Finalmente, el Real Decreto-ley incluye la obligación de declarar el Impuesto sobre la Renta de las Personas Físicas (IRPF/RENTA) a todos los trabajadores autónomos, independientemente de sus ingresos.

Para una adecuada gestión de su negocio como autónomo desde García Riera Gestoría Administrativa estamos a su disposición para asesorarle y mantenerlo al día respecto a la fiscalidad y contabilidad de su negocio.